1 Ausgangslage

Die heutige internationale Unternehmensbesteuerung sieht vor, dass die Gewinne eines multinationalen Unternehmens (mnu) in einem Land nur besteuert werden können, wenn das Unternehmen dort über eine physische Präsenz verfügt (Sitz, Betriebsstätte, Geschäftsbetrieb). In der digitalisierten Welt von heute sind multinationale Unternehmen jedoch häufig in grossem Massstab in Staaten tätig, in denen sie nur über eine geringe bzw. keinerlei physische Präsenz verfügen.

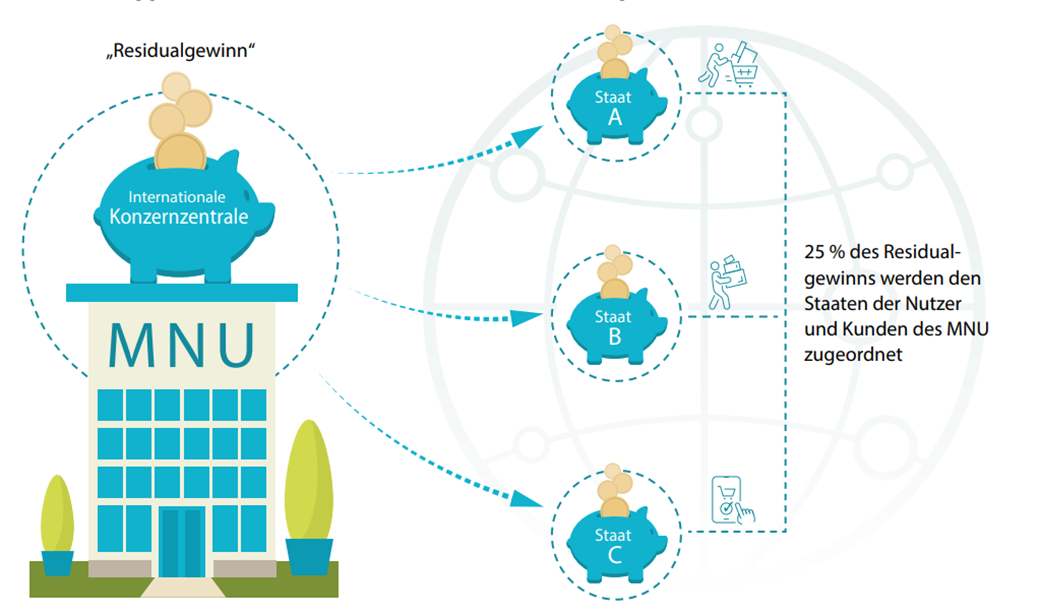

Die Säule 1 des OECD/G20-Projekts zur Besteuerung der digitalen Wirtschaft sieht deshalb eine sogenannte Marktstaatenbesteuerung vor, also neue Besteuerungsrechte unabhängig einer physischen Präsenz in einem Land. Vielmehr wird daran angeknüpft, in welchen Staaten sich die Nutzer bzw. Kunden des Unternehmens aufhalten. Sofern multinationale Unternehmen einen Umsatz über 20 Milliarden Euro und einen Gewinn über 10% des Umsatzes erwirtschaften, soll ein zu bestimmender Betrag (Betrag A) den Marktstaaten direkt zur Besteuerung zugerechnet werden.

Quelle: Highlights brochure + FAQs der OECD, auch in Deutsch abrufbar hier

2 Stand des Geschäftes

Der Zeitpunkt des Inkrafttretens ist momentan noch ungewiss, für die konkrete nationale Umsetzung sind vorgelagert Anpassungen im internationalen Recht notwendig.

____________________

Fassung vom 14.03.2024